![]()

![]()

![]()

- 株よりも安心感がある投資信託

- アメリカと日本の投資に対する考え方の違い

- 「分配金あり」と「分配金なし」

- 「分配金なし」のメリット

- 「分配金なし」のデメリット

- 二重窓にしたら驚くほどエコになった

- 海外、Vietnam ハノイでは訪れたいディープな場所、フランス植民地時代に作られ100年以上経過したいまでも現役のロンビエン橋エコナセイカツ(生活)にあっている

- グローバルにエコナセイカツ、ベトナム Vietnam で急ピッチな開発が進むフーコック島(Phú Quốc)美しいサンゴの生息環境はギリギリ。オーバーツーリズムが心配

- エコナセイカツ(生活)で健康な生活のため、サプリ先進国と言われる海外、アメリカ製サプリメントでもっと健康になりましょう

- 格安スマホ、格安sim「OCNモバイルONE」の年末セール間もなく終了。その前にDSDS、OTG端末 フランス,wikoのg08(グーマルハチ)はコスパがいい980円は海外、グローバルでエコナセイカツ(生活)にはお買い得です

- グローバルでエコナセイカツでも「日本食」が手にはいる店が増えるのはうれしい、9月に開店した日系スーパー「フジマート(FujiMart)」2号店

- グローバルにエコナセイカツ(生活)のため、安全な投資を続ける「投資信託」を賢く選ぶには、「ノーロード」で「信託報酬」「運用コスト」の低いものがよい

- グローバルで、エコナセイカツ、ベトナム Vietnam 、ハノイで封切映画を見る、最安で200円で見ることができます。映画もいいですよ。「スターウォーズネタバレ含む」

- 時を忘れてゆっくりできる、海外、グローバルでエコナセイカツ(生活)な空間、パトンビーチのすぐ近くの隠れ家ビーチ、フリーダムビーチに道ができた

- グローバルにエコナセイカツをベトナム、最後の秘境フーコックで意外な煮干しづくり

- グローバルでエコナセイカツ(生活)のため移住をしてみたい,ビーチでゆったりと過ごせるプーケットはいい

- グローバルにエコナセイカツ、を送るために、一生使える英語力をフイリッピン「セブ島」留学で学び、自分の可能性を広げるには、エコに本気で学べるここがいい

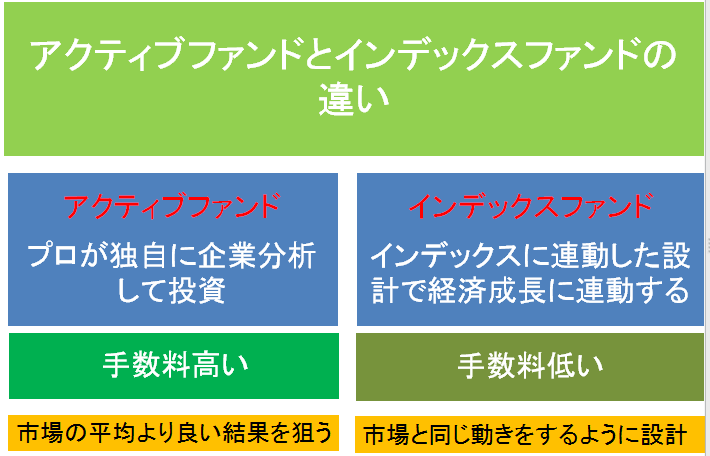

株よりも安心感がある投資信託

「投資信託」を運用していますと言ってもそれほど多くはありませんが、成績は株よりもはるかに安定しています。

株

株をやっている方は、相場が急落した時には、ほとんど逃げられません。ご存じのように、東証の「アローヘッド」は数ミリ秒での高速取引ですから、素人がかなうはずもありません。それではと、自動設定にして例えば5%下がったら売りを出せば売れますが、全く見ていない時ならともかく、また値が戻るのではないかと様子を見てしまいます。結局売れずに大きな損を抱えて塩漬けというのが一般の投資家だと思います。その上、株の場合、証券市場が開いてから3時の終了まで、目が離せません。株を持っている人は、結構、職場や出先でスマホで株価をチェックしていませんか。上がっているときはまだいいですが、下がっているときなどは、気になり仕事も手につかないのではないでしょうか。この時間が無駄です。

株をやっている方は、相場が急落した時には、ほとんど逃げられません。ご存じのように、東証の「アローヘッド」は数ミリ秒での高速取引ですから、素人がかなうはずもありません。それではと、自動設定にして例えば5%下がったら売りを出せば売れますが、全く見ていない時ならともかく、また値が戻るのではないかと様子を見てしまいます。結局売れずに大きな損を抱えて塩漬けというのが一般の投資家だと思います。その上、株の場合、証券市場が開いてから3時の終了まで、目が離せません。株を持っている人は、結構、職場や出先でスマホで株価をチェックしていませんか。上がっているときはまだいいですが、下がっているときなどは、気になり仕事も手につかないのではないでしょうか。この時間が無駄です。

アメリカと日本の投資に対する考え方の違い

投資信託の場合は、購入してから1から2営業日で注文が成立するため、相場が崩れても株のようにすぐに反応しません。そのタイムラグが株よりも安心です。心の準備ができているだけでもいいとおもいませんか。しかも、運用はその道のプロがやってくれるわけですから、さらに安心が増します。

よく比較されるのですが、「日本とアメリカの個人の金融資産構成」によると、日本人は現金・預金に52.3%で、アメリカ人は13.9%だそうです。その分、アメリカ人は債券・投資信託・株式に51.2%だそうです。日本人はトータル15.1%にすぎません。(出所2016/12日本銀行調査統計局「資産循環の日米比較」)これは、アメリカでは金融教育が進んでいて、個人がそれぞれファイナンシャルコンサルタントに相談して運用しているからだそうです。日本では、投信、株を考える教育など今まではないですからね。

「分配金あり」と「分配金なし」

しかしたくさんある投信からどれを選ぶかが悩ましいところです。投信購入にはまず「分配金あり」と「分配金なし」の選択をしなければなりません。

分配金あり

分配金を、定期に受け取れる仕組みの投信です。分配金も毎月受け取れるものから、年に1回のものまで各種あります。人気は分配金ありの方です。

SBI証券が取り扱っている投信の検索で調べると

何らかの分配金ありが2469件、分配金なしが2597件あります。

一般社団法人 投資信託協会のレポートでは、

毎月決算型ファンドの純資産総額(2018年5月末)26兆2,840億円(株式投信に占める比率26.7%)だそうです。

株式投信の純資産総額(2018年5月末)98兆2767億円(6037本)と書いてあるので、本数的にはほぼ同数でも純資産総額では分配金なしのほうが多いようです。

それにしてもすごい資産を投資しているのですね。日本の国家予算が103兆円なのでほぼ同額が投資されているわけです。

しかし、専門家の意見では、ほとんどが「分配金なし」に分配を上げています。これは投資ではいつでもそうなのですが、「人の行く裏道に道あり花の山」という格言から言うと、私は疑いたくなります。

「分配金なし」のメリット

福利効果が期待できるというのが多いです。

それは、運用益を元金に組み込んで運用していくため、運用期間が長くなるほど運用益が増えるということです。

「分配金なし」のデメリット

あるとき大暴落が起こった時、上がっていた投信の値段が大きく下がり、それまで配当を受け取っていなかったため利益はそのまま消え去る。

いま世界の経済は不安定で、いつまた暴落が起こるかもしれない状態では、毎月分配金をもらっていたほうが安心な気がするのですが

専門家によると、分配金は利益があるから出すだけでなく、わが身を削って出す場合もあり、何時までも続かない、しかも、運用益が出なくなると、運用側で分配金を下げてしまう。そうすると、投信を乗り換える人がでて、総資産総額が下がり、さらに分配金を下げるサイクルに入っていくと言います。

ただこの指摘も、「トータルリターン」で考えると、投資した資金は分配金として戻ってきているので、トータルとしては大きなマイナスにはならないという意見もあります。

これは、考えどころですね。