![]()

![]()

![]()

投資信託の選び方

株の場合、企業情報やチャートで銘柄を決め購入することになりますが、投信の場合は個別銘柄ではないのと、チャート情報が断片的で、情報を一括管理できない点で、購入前にチェックしておくことがたくさんあります。その代り選んだあとは、株のように一喜一憂する必要がないのでゆったりと見てられます。

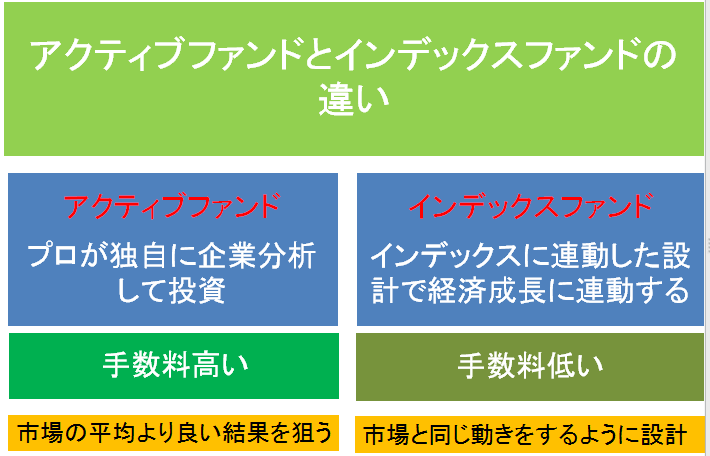

アクティブ型かインデックス型どちらを選ぶか

アクティブ型とは積極的に運用し市場の平均より高い結果を得る方法で、負けるときも勝つときもある。

アクティブ型とは積極的に運用し市場の平均より高い結果を得る方法で、負けるときも勝つときもある。

インデックス型は市場の平均を狙うため市場と同じ動きをするように設計していくため常に平均点をとり続ける。

プロが運用してくれるのだから、積極的に利益を追求するアクティブ運用が良いように思えますが、長期的にはアクティブ型が大きな収益を得られるわけではないようです。もちろん高いパフォーマンスを出した投信もあるようですが、それはファンドマネージャーの力によるわけです。そのためには情報を集め分析を続ける普段の活動が必要で、結果的に運用コストが高くなるからだそうです。JPXの東証マネ部によると

アクティブ型の信託報酬平均が 1.43%/年(2017年6月末時点/モーニングスター)

インデックス型の信託報酬 0.53%/年(2017年6月末時点/モーニングスター)

※投信の手数料にはこの他の項目(販売手数料、信託財産留保額など)も含まれるので、トータルではもっと多くなる

だそうで、確かに、インデックス型は初めに設計してしまえばあとは自動で進むわけですから、そのとおりだと思いますね。

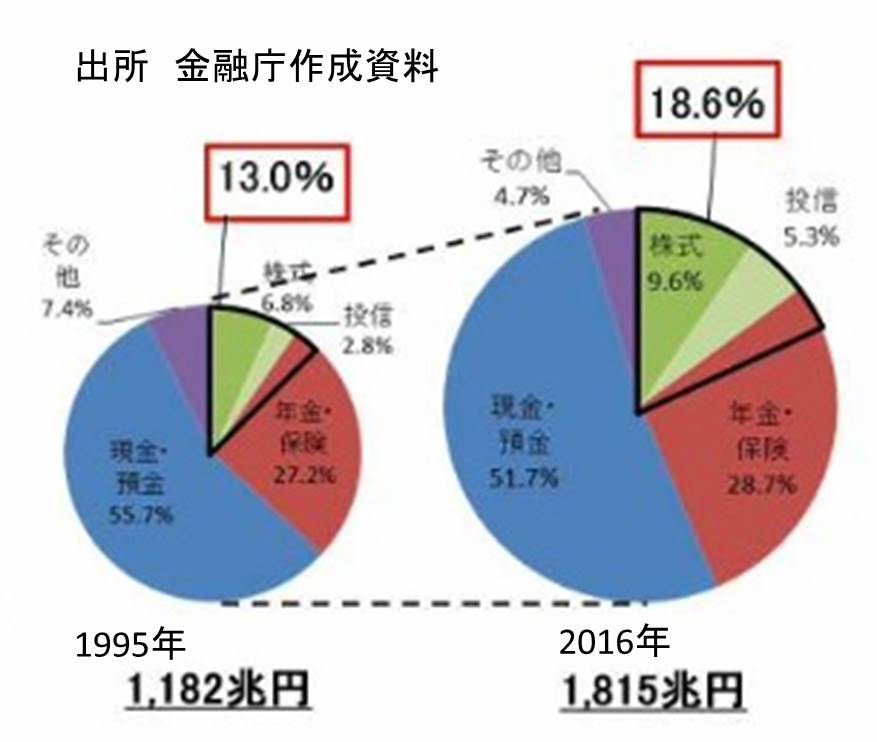

話題のGPIF(年金積立金管理運用独立行政法人)が運用している割合では平均約7割がインデックス投信のようです(平成29年3月末時点)

大切な、国民のための年金資金ですから安定運用ということですね。

29年3月のデータですが

アメリカと日本では規模の大きい投信を比較してみると

★日本はアクティブ運用投信が100%

★アメリカはアクティブが49%でインデックスが51%(出典)QUICKのデータを基に金融庁作成

これには驚きますね。全部の比率ではなく純資産残高ベースの割合ですが。アメリカは保守的で日本のほうが積極的なんですね。(トランプさんに熱狂的な支持層がいるのはこんなことからも理解できそうです。)

さあ、まずは皆さんはどちらを選びますか。私は、アクティブ型が多いですが、基準として、SBI証券が表示している、同分類のファンド平均との比較をみてきめています。アクティブ型なのに、同分類のファンド平均より低いものは買いません。ファンド平均より高いものこそ、時流に合っているわけです。平均より低いファンドに手数料を払うことこそ馬鹿らしいことはありません。

Related posts:

- グローバルにエコナセイカツのため、これが「テールリスク」なのか、「ブラックスワン指数」が「VIX」の急上昇と株価暴落の前兆を予想していたのか

- ふるさと納税リアルタイムで寄附が降ってくる。グローバルニエコナセイカツのため、「みんなやっているんだ」と納得

- グローバルにエコナセイカツのために、ベトナム Vietnam、ハノイ観光で世界遺産ハロン湾ツアーは見ておきたいが、ツアー参加の注意ポイントをまとめてみました。

- グローバルにエコナセイカツをベトナム、最後の秘境フーコックで意外な煮干しづくり

- 格安SIM、「OCNモバイルONE」セットの端末フランス「Wiko」製「gooのスマホg08」はハイコストパフォーマンス、エコナセイカツ(生活)に価格もいい、OTGも使える

- 株よりも安心感がある投資信託を運用しています。分配金あり、分配金なし、メリットデメリット、エコナセイカツ(生活)のためにはどれがいい

- フィリピンにはウニがたくさん見られる環境について考えてみた

- ナスダックの大幅下落、アメリカの下げこそ、テールリスクではなかったのか。再上昇への変化はマクレランオシレーターに注目

- 海外、グローバルでエコナセイカツを送るために、安全で安心な投資を考えるときロボアドバイザーTHEO(テオ)も考えよう

- グローバルでエコナセイカツ(生活)ではプーケットでベースは、やっぱり「パトンビーチ」に決めることが多いです

- 海外でエコナセイカツ(生活)をめざし、いま最もアツい英語学習、誰しもがやらなくてはと思うのですが、そこで自分にあった学習法を比較してみました。

- Vietnam ハノイ南東にあるバッチャン村は、エコナセイカツ(生活)陶磁器の村、日本とも古い交易がある焼き物の村です。JICAが整備した、登り窯も見ることができます。