- なぜ「個別株」ではなく「投資信託」なのか

- 投信購入で最も重要なのは手数料です

- 手数料の内訳はどんなものがあるのか

- 低コスト投資信託では利益が上げやすい

- 分配金ありか、分配金なしかの選択

- 投信を売り買いするタイミングが重要

- Vietnam ハノイ南東にあるバッチャン村は、エコナセイカツ(生活)陶磁器の村、日本とも古い交易がある焼き物の村です。JICAが整備した、登り窯も見ることができます。

- グローバルでエコナセイカツのために、adobeのソフトを自由に使えたらと思いませんか?「デジハリ」のAdobeマスター講座はそれができます

- グローバルでエコナセイカツ(生活)のため、海外でSIMフリー端末を使うにはDSDSとバンドの確認、どんな性能の「格安スマホ」「格安sim」端末が海外に有利か、OTGも価格も

- 格安SIM、「OCNモバイルONE」セットの端末フランス「Wiko」製「gooのスマホg08」はハイコストパフォーマンス、エコナセイカツ(生活)に価格もいい、OTGも使える

- VIX(恐怖指数)は今のところコロナショックには大きく反応していません。NYは何度も高値更新するなか、グローバルでエコナセイカツのため安全性が高いのは低コスト投信

- 投資信託を本気で選ぶときに何をかんがえたらよいのか。「アクティブ型」か「インデックス型」かエコナセイカツ(生活)のために考える

- グローバルでエコナセイカツ(生活)のため、海外活用できるコスパの良い「格安スマホ」「格安sim」DSDS端末、OTGmoZenfone Max(M1)DSDS(ZB555KL)価格OK

- ハノイで、グローバルにエコナセイカツ、おいしい山芋(トロロイモ)がハノイで食べれます。観光はまだですが、ビジネス交流は動き始めました。

- #việt nam Đối với người việt nam「Du học Nhật Bản」Du học và trải nghiệm văn hoá Nhật Bản!

- 海外で使える、格安スマホ、格安SIMでグローバルでエコナセイカツ(生活)、フランスwiko(ウイコー) g08(グーマルハチ)「OTG」に「ミラキャスト」「DSDS」「DSDV」で価格もいいPCの代わりになります。

- グローバルでエコナセイカツ(生活)ではプーケットでベースは、やっぱり「パトンビーチ」に決めることが多いです

- グローバルにエコナセイカツのために、VIX指数は頂点をつければ、コンタンゴ、コロナショックからのリカバリーは、巣ごもり銘柄の逆行高からか

なぜ「個別株」ではなく「投資信託」なのか

それは、運用側が分散投資をしてくれているからです。好みの個別企業の株を買うというのはわかりやすいですが、業績をしっかりリサーチしているつもりでも、何が起こるかわからないのが最近の株式相場です。情報がインターネットを通じて世界中から大量に入ってくるため、すべての情報をつかみきることはできず、最良の判断ができるとは限らないのです。当たれば大きいですが、反対に突然のネガティブ情報で下がるリスクも多いのです。

投信購入で最も重要なのは手数料です

投資信託の場合は、組み込まれている銘柄が多く、一つの銘柄が下落しても、ほかの多くの銘柄がささえますので、急激に変動することは避けられるのです。それでも、選択にはいくつか抑えておかなければなりません。

最も重要なのは、投資信託のスクリーニングやランキングで、手数料が安いものを選ぶことが無難です。手数料はパフォーマンスに影響します。

安いというのはどのくらいかというと、最近では、買付手数料はノーロードは当たり前で、信託手数料が0.1%以下のものが出てきていますので、トータルで比較して安いものを選ぶことです。トータルというのは手数料にはいろいろあって、そのすべてを安くしなければ意味がありません。

手数料の内訳はどんなものがあるのか

★買付手数料(いわゆる購入時手数料で、これがない場合をノーロードと言います)

★信託報酬/年 (投資信託の運用期間中にかかる費用)

★信託財産留保額(途中で解約する人へのペナルティー的な手数料、これはファンドに留保されます)

100万円単位で考えると1%で1万です。1000万単位では10万です 100万円単位だとそれほど多くは感じませんが、1000万単位となると、大きいと感じるでしょう。現在人気の「低コスト信託」最安で信託報酬で0.0938%というのがありますので100万で983円で1000万で9830円となるとその手数料の差を感じるでしょう。o.1%では100万円で

千円です。1000万で1万円ですから低コスト投信を選べば利益が上げやすいことがわかります。

ただし、信託報酬の場合はこれが1年間なので、短期の場合はもっと安くなることにはなります。

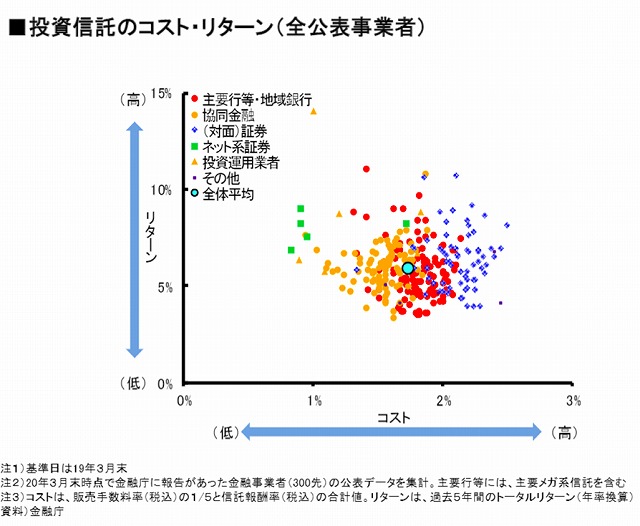

低コスト投資信託では利益が上げやすい

このチャートは金融庁が19年3月末でまとめたものですが、とてもわかりやすいです。コストの平均値は約1.7%ぐらいですが、赤が「銀行」うす紫が「対面証券」でコストが高い分布になっているのが一目瞭然です。一方コストが安いのは緑の「ネット証券」と黄色の「投信運用業者」です。

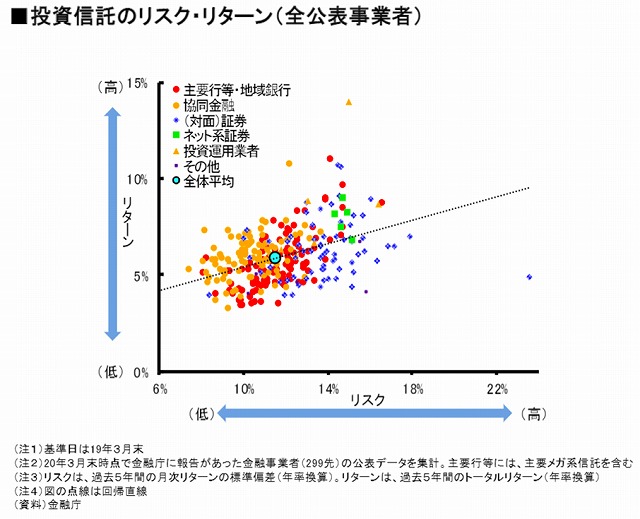

さらに、次の分布図を見ると、リスクとリーターンに関しての分布では、「対面証券」はリターンが高いものも少数ありますが、多くはリターンが低く、リスクが高いように見えます。ネット証券はリスクも高いが高リターンが集まっています。手数料がトータルで安いものを選べば、当然利益を上げやすいことになります。

インデックス型(パッシブ運用)かアクティブ運用型が大きな選択になります。

アクティブ型では信託報酬が2.6%ぐらいのものが多いですが、100万円で2万6千円で、1000万円としたら26万にもなりますので、利益を上げるためには大変ですよね。この差を考えると「低コスト投信」を選んだ方が良いということが納得できると思います。

アクティブ型は、インデックス型と違い、運用側がより利益を上げられる、株などを選んでいるため当然信託報酬は比較高くなります。

分配金ありか、分配金なしかの選択

これも悩む選択です。分配金ありの投信は、複利で増えていかないので、基準価格はほとんど上がりません、むしろ下がっていくものもあります。その替り、毎月配当金が出ます。配当金を合計すると本体が上がらなくても少しずつ配当がたまっていきますので、ほかに使えるお金がたまるというメリットがあります。

しかし、期待された収益が期間の間に出ない時は、本体を削って配当を出す場合がありますので、本体の価格が減っていくこともおこります。ただし、その場合は配当に税金がつきません。分配金なしのものは、売却益が出ると、20%の税金が引かれます。配当金が高いと飛びつく人がいますが、配当金の額は運用側が勝手に変えられるので注意が必要です。ファンドの収益が低くなると6か月とか12か月で突然下げる会社もあります。ひどい場合は3か月ぐらいの短期で下げてくる場合がありますので、過去の配当金の継続期間は注意を怠ってはいけません。

プロは、福利で増えていく配当金なしを選べとほとんどが言いますが、自分の投資スタイルであっている方を選ぶのが良いと思います。配当なしの場合、短期、中期では売却するまでは、利益は幻で、大きな下げでもとに戻ってしまうこともあり、いつまでも確定利益を得られないこともおこりますので、こまめに配当を受け取っていくというのもスタイルの一つだと思います。しかし、そこに落とし穴があります。

それは「特別分配金」です。特別分配金となると、配当から税金がひかれないので、良いことだと思ってしまう方がいますが。そうではないのです。特別分配金の時は、本体を削って配当をだしています。ですから、それが続くということは、その投信の収益が上がっていないということだと判断してください。選択するときに、分配金が、連続して「特別分配金」となるような投信は避けたほうが無難です。

人気だった毎月分配型投資信託については、分配金を引き下げる銘柄が続出し、資金流失が始まり、2017年度の投資信託販売額に占める毎月分配型投資信託の割合は、大きく減少しました。しかし、2018年で底打ちのようで、2019年度から再び活発化してきている傾向もみられます。分配型投信でも利益を出しているものも存在するので、慎重に選ぶことです。

高配当で高手数料で人気となり資金を集めた分配型投信も金融庁の金融レポートなどの批判を受けて手数料も高いとは言えない配当型投信も増えてきたのと、REITや高配当株式などインカムが獲得できる商品で、実力レベルの配当を出す投信や、毎月でなく、隔月や半年、年一回など配当を出さなかった月は複利で運用するなどしてしっかりと配当を出している投信も存在します。

投信を売り買いするタイミングが重要

国内株式投信と外国株式投信のタイミングを考えましょう。せっかく低コスト投信を選んでも、高い価格で購入したら、利益を出すのも難しい場合があります。王道は、安く買い、高く売るのが一番です。

約定日がいつかをしっかり考えて購入しましょう。国内株式投信は、当日に購入基準価格がきまります。当日3時前に注文を出せば、その日の夜10時半には購入価格が決まります。つまり、インデックス投信の場合で言えば、日経が大きく下げた日に注文を出せば、低い価格で買えることになります。逆に売るときは日経が大きく上げたときにうれば、間違いなく高値で売ることができます。リーマンショックやコロナショックをはじめ過去のどんな大きな下げも結局リカバーされています。テールリスクのような事態が起こったときは、まさにチャンスかもしれません。昨年のコロナショックがそうでした。落ち着いて反発のタイミングを待ち、低コストインデックス投信を購入しましょう。

一方外国株式投信の場合は翌営業日となりますので、下がるか、上がるかは予想できませんが、その場合はNY、ヨーロッパの「先物」や「オプション取引」、あるいは「CFD」の動きをみて決めることです。3時前にNYオプション価格を参考に傾向を見たほうがよいでしょう。市場は日本、ヨーロッパ、アメリカと回っていきますので、翌日の予想は、それをみて決めるのがよいでしょう。CFDは夜も、休みの日も動いていますので、このアプリは必ずいれておきましょう。

ネット証券No1のSBI証券に口座を作りましょう。情報量、手数料、ポイントなどお得です。

GMOクリック証券のスマホのアプリ「株ロイド」はとても使いやすいです。

ネオモバ証券は、小口で自分の欲しい株を買うことができます。Tポイントでも購入できます。

未公開株のクラウドファンディングもいいですよ。人気です。公開されるとあっという間に投資枠が一杯になります