日本人のマネー行動は「貯蓄から投資へ」と明確に動き始めています。2024年から始まった新NISA制度が大きな転換点となり、2026年現在、その傾向はさらに顕著になっています。

- 1. データで見る「貯蓄から投資へ」の現状

- 2. なぜ行動が変化してきたのか?(主な4つの理由)

- まとめ

- 1. 日米欧の家計金融資産の構成比較(2024〜2025年推移)

- 2. 日本国内の「貯蓄から投資へ」の変化

- 3. なぜ欧米とこれほど差があるのか?

- 4. 今後の展望

- 海外、グローバルでエコナセイカツ(生活)のために、「特定技能」外国人労働者受け入れ拡大にともない、日本語教師が熱い!

- エコナセイカツ(生活)では、ペットも家族、ペット見守り、餌やり、声掛けみんなできるドッグカメラ Wifi環境で簡単設置

- モトローラ、Motorola からDSDS端末6月に発表、ハイスペックでアメリカ軍の通信機で鍛えられた堅牢なスマホ、RAM4Gでサクサク、OTGも可、価格も良い、海外でエコナセイカツ(生活)活用

- グローバルでエコナセイカツ(生活)のため、海外でSIMフリー端末を使うにはDSDSとバンドの確認、どんな性能の「格安スマホ」「格安sim」端末が海外に有利か、OTGも価格も

- エコナセイカツ(生活)、海外で活用できる格安スマホ、格安sim、DSDS、OTG、驚きの「gooのスマホg08」(フランスwikoのグーマルハチ 980円)92%OFFが始まったOCNモバイルONEがセールで価格が良い

- 日銀統計で推計ミス 「貯蓄から投資」はミス。家庭資産の中で投信は増えていなかった、それはないよ

- ペットとエコナセイカツ(生活)に、いつでもペットを見ていられるカメラがいいですね

- 海外、グローバルでエコナセイカツ(生活)のために、訳あり「密集」動画募集中「VideoCash」に動画投稿して、お小遣いをもらおう

- グローバルにエコナセイカツのため、ブログ、アフリエイトサイトのM&Aできます。買いたい人が多いんです「UREBA」

- ベトナム Vietnam、ハノイで行っておきたい場所、3度目でやっとはいれたホーチミン廟、撮影は禁止ですが、一度は自分の目でしっかり見ておきたい。

- グローバルにエコナセイカツ(生活)のために円満退職をサポートしてくれる、「退職代行Jobs」、今すぐ辞めたい気持ちを実現しストレス解消

- グローバルでエコナセイカツのため、安心してください、まだ大丈夫、「ふるさと納税」とりあえずポイントシステムで、あとで商品をゆっくり選ぶ

1. データで見る「貯蓄から投資へ」の現状

政府や日本銀行の統計から、目に見える変化がいくつか確認できます。

NISA口座数と買付額の急増

金融庁の発表(2025年6月末時点)によると、NISAの利用状況は以下のようになっています。

-

口座数: 約2,696万口座(新NISA開始前の2023年末から約570万口座増加)

-

累計買付額: 約63兆円

-

政府が掲げていた「2027年末までに56兆円」という目標を、2年以上前倒しで達成しました。

-

家計金融資産の内訳

日本銀行の「資金循環統計(2025年3月末)」では、個人の金融資産残高が約2,200兆円と過去最高水準にあります。

-

これまで50%以上を占めていた「現金・預金」の伸びが鈍化する一方で、「投資信託」や「株式」の保有残高が大きく増加しています。

-

2024年から2025年にかけて、株式や投資信託への資金流入額が、現預金の流入額を上回る四半期も出てきており、資産構成(ポートフォリオ)の変化が加速しています。

2. なぜ行動が変化してきたのか?(主な4つの理由)

長年「現金主義」だった日本人が投資に動き出したのには、複合的な要因があります。

① 制度の強力な後押し(新NISAの誕生)

2024年に導入された**「新NISA」**が最大のきっかけです。

-

非課税期間の無期限化と大幅な投資枠の拡大により、「いつ始めても、ずっと非課税」という安心感が生まれました。

-

これにより、従来の「短期的な投資」ではなく、「将来のための長期的な資産形成」という考え方が一般に浸透しました。

② 「インフレ(物価上昇)」への危機感

長らく続いたデフレ時代が終わり、身近な食品や光熱費が値上がりし続ける中で、**「お金を銀行に預けておくだけでは、価値が目減りしてしまう」**というリスクを多くの人が実感するようになりました。

-

「預金=安全」という常識が、「預金=インフレに弱い」という認識に変わり、物価上昇に強い資産(株式や外貨など)へ資金を移す動きが強まりました。

③ 老後への不安と「自助努力」の浸透

いわゆる「老後2,000万円問題」などをきっかけに、公的年金だけに頼ることへの不安が広がりました。

-

「自分の老後は自分で守る」という意識が、特に20代〜40代の現役世代で非常に高まっています。

-

SNSやネット証券の普及により、投資に関する情報が手軽に手に入るようになったことも、心理的なハードルを下げました。

④ 企業価値の向上と株高

日本の主要企業の業績改善や、東証による企業改革(PBR改善要請など)を背景に、日本株のパフォーマンスが向上しました。

-

国内外の投資家が日本市場を再評価し、株価が上昇したことで、「投資は儲かる可能性がある」というポジティブなイメージが広がりました。

まとめ

現在の変化は一時的なブームではなく、「制度の充実」「経済環境の変化(インフレ)」「個人の意識改革」の3つが重なった構造的なシフトと言えます。

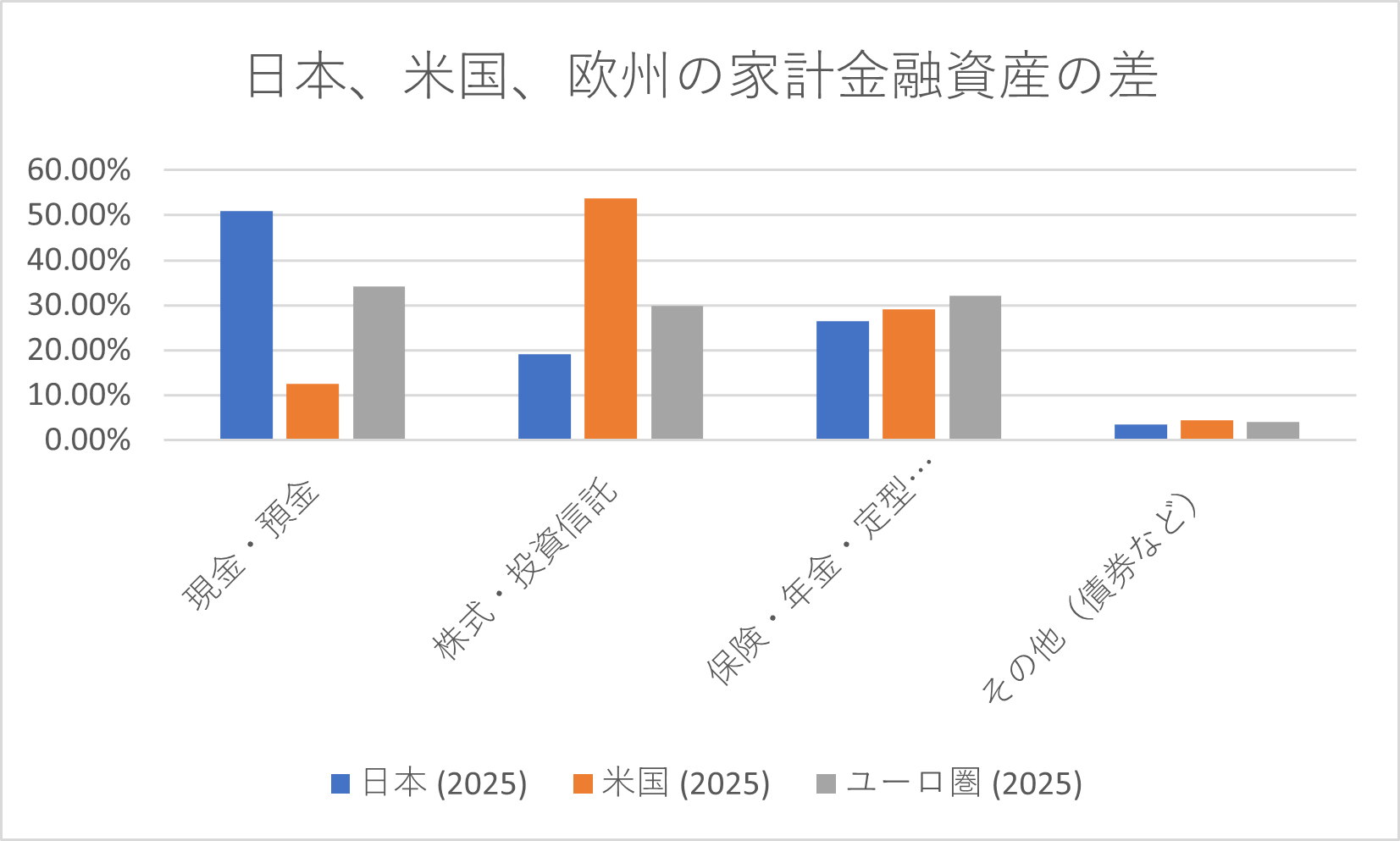

日本、米国、欧州(ユーロエリア)の家計金融資産の構成を比較すると、日本の「現金・預金」の比率の高さと、米国の「株式・投資信託」の比率の高さが非常に対照的です。

最新の統計データ(日本銀行「資金循環統計」2025年分を含む)に基づいた比較表と解説をまとめました。

1. 日米欧の家計金融資産の構成比較(2024〜2025年推移)

各地域の個人がどのような形でお金を持っているかの割合(%)です。

ポイント: 日本は新NISAの影響で投資比率が向上したものの、依然として資産の半分以上が「現金・預金」です。対して米国は資産の半分以上が「株式・投資信託」であり、市場の成長がダイレクトに個人の資産増につながる構造になっています。

2. 日本国内の「貯蓄から投資へ」の変化

日本国内だけに注目すると、2024年の新NISA開始を境に、「投資信託」への流入額が過去最高レベルで推移しています。

日本の家計資産残高の推移(2000年 vs 2025年)

-

2000年末: 約1,400兆円(現金・預金が中心)

-

2025年現在: 約2,239兆円(過去最高水準)

特に投資信託の買付額は、2024年単年で約11兆円に達し、政府の当初目標を2年以上前倒しで達成する勢いです。

3. なぜ欧米とこれほど差があるのか?

グラフに見られる「構成の違い」には、歴史的・構造的な背景があります。

-

米国の「資産形成文化」:

米国では1980年代から「401k(確定拠出年金)」などが普及し、現役時代から投資信託で運用することが当たり前となっています。結果、過去30年で米国の家計資産は約5倍に増えましたが、日本は約1.6倍に留まっています。

-

日本の「デフレの記憶」:

日本では長らく物価が上がらない「デフレ」が続いたため、「現金で持っておくことが最も安全で合理的」という成功体験が定着してしまいました。

-

欧州の「中間的性質」:

欧州は日本ほど現金一辺倒ではなく、米国ほどリスクを取らない、銀行預金と保険・年金をバランスよく持つ傾向があります。

4. 今後の展望

現在は、インフレ(物価高)によって「現金の価値が目減りする」というリスクが顕在化したため、日本でもようやく欧米型の「運用して資産を守り・増やす」という行動が一般化してきました。こうなってくると、将来の年金に不安を持つ若者だけでなく、給与を貰っていない、年金生活者も、投資に舵を切らないと、資産が目減りしてくることになります。

補足データ: 2025年の調査では、20代〜30代の若年層に限れば、投資経験率が50%を超えるなど、上の世代とは全く異なる資産構成になりつつあります。