投資信託で運用していますが、相場が大きく下落したときにはETFで短期で利益を得ます

メインは投資信託で運用を行っているのですが、時間があるときにはETFで短期で利益を得ます。投資信託はその性質上、長期運用にならざるを得ません。その間は動かすわけには行きません。そうすると、お金は預けたままになり、動かせなくなってしまうわけです。

しかし、SBI証券では投資信託を代用証券としてくれますので投資信託を預けたまま、時間があるときにはETFを運用します。今回の10月11日からのVIX指数の急上昇のようなときは、あわてずに対応できます。

投資信託の「分配金あり」と「分配金なし」の1年間の比較をしてみた

私は投資信託はすべて分配金の出るものを選んでいますので、投資信託ももちろんタイムラグで下がっていくのですが、毎月分配金をもらっていますので、そのつど、原本から分配金分を差し引いていると同じ事なので、あわてて売る必要はありません。嵐がさった後に戻るのを待っていればいいのです。今回もあわてて投げ売った人がいたようで、そのあとはV字型に回復の方向ですが、恐怖心理は止められないのでしょう。これを「分配金なし」と「分配金あり」の投資信託の中で、モーニングスターでも人気上位のなかの例で比較してみました。

緑は日経平均です。VIX(恐怖指数)が上昇した2月と今回の10月両方が見れるように1年分のチャートを(yahooファイナンスからの出所)表示してみました。

青は分配金なしの人気の「レオスのひふみプラス」で、11/9日は38696円です。1年前は39686円でした。赤は例えばの例で分配金ありの「日興-財産3分法ファンド(毎月分配)」を選んでみました。2018年11/9日の値段は4429円分配金は50円です。両方とも、1年前の値段(39686円と4929円)を0としたチャートです。赤は低いですが、これに分配金50円×12か月=600円を足して5029円ということになります。

2月の時は分配金ありの「日興-財産3分法ファンド(毎月分配)」はチャイナショック暴落で下落し、そのあとは顕著な戻りはなく小さく下げながら8月まで来て9月に入ってからダウの上昇に伴い上昇し10月の下げに入りました。2月の下落からは前の値段には戻っていません。もちろんトータルリターンでは戻っています。

一方分配金なしのひふみプラスは日経平均より大きく10%ほど下落しましたが全戻しではありませんが6月にはほとんど戻ってきました。

ところが今回10月のショック、まだ名前は決まっていませんが「貿易摩擦と中間選挙」での下落ではひふみは2月よりもさらに日経以上に下げたのに、分配金ありの日興-財産3分法ファンド(毎月分配)は大きく反応せずVIXが下がってから上昇しています。

「分配金あり」と「分配金なし」では投資家の心理が投げ売り行動につながるのではないか

この違いの、心理的な理由を考えてみると、分配金なしと分配金ありの心理的な差が見えてきます。投資信託は本当に長期で考えている人以外は、利益を確定しないと何ものこらないので、さすがにあわてて売った人が多かったのだと思います。しかも、2月で大きな下落を学習していますから、10月ではさらに売りが加速されたのではと推測します。

一方分配金ありの方は、昨年11月から今年10月までで、毎月50円の分配金をもらっているため、12か月分としても、600円分の分配金をもらっています。それが、ファンド本体から支払われているとしても、分配金の余裕があります。それがあわてての投げ売りに向かわなかったのだと思います。分配金を足したトータルリターンではプラスになっているのです。

「分配金あり」でも下値硬直性が出てきているファンドには安心感がある

他の分配金ありの銘柄チャートを見ても、分配金が支払われて、本体価格が下落していきますが、その下落も次第に緩やかになっていることに気付きます。つまり「下値硬直性」あるいは「下方硬直性」が出てきているファンドは安心感があります。

つまり、分配金ありでも、売られる余地のある高い基準値の投資信託よりも、ある程度の純資産があり、基準価格が下落していても、受け取った分配金との合計基準値が停滞から上昇している投信は安心して投資できると考えられます。「トータルリターン」が少しずつ増加しているということです。

ただ、分配金なしのひふみプラスのような投信も、「ドルコスト分配法」で毎月少しずつ購入していけば、5年後、10年後には大きな運用益になっていくでしょう。私はそこまで待てないので、やはり「分配金あり」を選びます。

このように、投信は運用をプロがやってくれるので、自分の投信選択基準をまず決めて購入することです。

投資信託を信用担保にして、ETFで短期リバウンドを狙う

さてETFの話にもどしますが、ETFで利益を出すためには大きく下がった時こそが大きなチャンスになるわけです。その時に機敏に買いを入れることです。VIX指数を見ていればその上昇の後に必ず「コンタンゴ」現象で下がっていきますので、VIXの下がり具合を見ながら買いを入れれば間違いなくリバウンドをとれます。これはとても大きいのです。

つまり、投資信託は戻り待ちの放置プレイで、分配金を受け取りながら、その間にETFで利益を上げることが可能なのです。

ETFの値動きは個別株よりもわかり易い、個別リスクは相殺され、国際的や自然災害などのリスクを考えればよい

なぜ個別株でなくETFなのかというと、個別株の個別事情という、思わぬリスクでやられることが少ないからです。最近は、絶対につぶれないと思っていた日本の大企業でもつまずき、大きな下げを起こします。シャープや東芝などが良い例です。

ところがETFは指数を売り買いするわけですから、多数の会社のマイナスとプラスが平均され統計的に自然な動きになるからです。つまり個別会社のリスクは考慮する必要がなく、国際的なリスクや、大規模自然災害リスクなどに気を配っておけば良いわけで、上か下かの確率的にも良くなるのです。

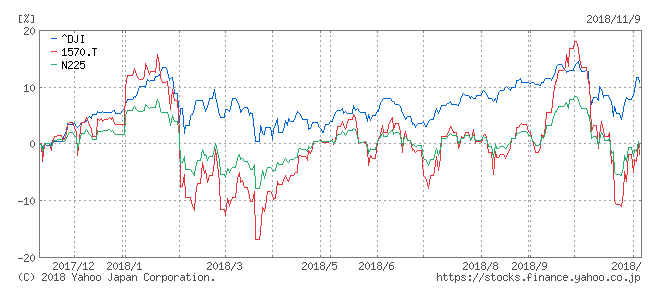

1970(NEXT FUNDS)日経平均レバレッジ上場投信は参加者が多く、NYダウとの相関も大きい

ETFのお勧めは1970の (NEXT FUNDS)日経平均レバレッジ上場投信です。これは2倍のレバレッジがかかっていますが、日経に連動していて、出来高がいつも上位に出てきますので、極めて流動性が高く、すぐに換金できます。動く額がとてつもなく大きいからです。青がNYダウで赤が日経平均レバレッジ上場投信、緑が日経平均になります。これを見ると2倍のレバレッジがあるため大きく振れますが動きは日経平均とほぼ同じことがわかります。また、NYダウが時間的に先行しますので、前の日の夜にNYダウを見て次の日の動きを予想すればよいのでかなり楽に投資行動に入れることになります。レバレッジがかかっているため、反発の時には大きく利幅をとれることになります。(チャートの出所はyahooファイナンスです)

SBI証券では、投信が信用担保になると同時に、ポイントもつくのが嬉しい

SBI証券では、信用担保になると同時に、投資信託を保有しているだけで、ポイントが自然についていきますSBIポイントです。しかもそのポイントは「nanako」や「T-point」に交換できます。ポイント付与率は通常銘柄で0.1から0.2%です。もともと投信は100万円単位で購入していますので結構たまりますよ。このサービスもうれしいですよね。

Related posts:

- 投資信託で運用していますが、相場が大きく下落したときにはETFで短期で利益を得ます

- 投資信託の「分配金あり」と「分配金なし」の1年間の比較をしてみた

- 「分配金あり」と「分配金なし」では投資家の心理が投げ売り行動につながるのではないか

- 「分配金あり」でも下値硬直性が出てきているファンドには安心感がある

- 投資信託を信用担保にして、ETFで短期リバウンドを狙う

- ETFの値動きは個別株よりもわかり易い、個別リスクは相殺され、国際的や自然災害などのリスクを考えればよい

- 1970(NEXT FUNDS)日経平均レバレッジ上場投信は参加者が多く、NYダウとの相関も大きい

- SBI証券では、投信が信用担保になると同時に、ポイントもつくのが嬉しい

- Related posts:

- VIXは15まで下がりとりあえず落ち着いてきたが、安心できない。そこで、エコナセイカツ(生活)のため世界に分散投資するにロボアドバイザー比較してみました。

- グローバルにエコナセイカツのため「低コスト投信」、コスト比較ランキング、インデックスファンドの「信託報酬引き下げ競争」が激化、投資家にとってうれしい競争

- グローバルでエコナセイカツ(生活)のために安全な投資、運用を続ける。

- 海外、グローバルでエコナセイカツを送るために、安全で安心な投資を考えるときロボアドバイザーTHEO(テオ)も考えよう

- 海外、グローバルでエコナセイカツのため「投信」を購入するときの投資法と購入タイミング

- コロナ禍鎮静後インフレによる株価ボラティリティーの回避のため安心・安全な投信の一つとしてJ-REITも選択肢

- 信用口座を作ったほうがいい、選ぶなら投資信託が担保になる証券会社

- グローバルにエコナセイカツのためには安全・安心の投資信託運用どう選べばよいか?「低コスト投信」「タイミング」が重要

- どうなる日本の株式市場海外、海外、アメリカでは「エブリシングバブル」とまで言われているが,VIX指数の急騰エコナセイカツ(生活)のために注意

- 海外、グローバルでエコナセイカツ(生活)のためにも、この不安定な相場で資金を守り育てるにはWhealthNavi ロボアドバイザー長期積立にまさるものはない

- 海外、グローバルでエコナセイカツのため投資はしたいが、日経平均27年ぶり高値、失われた20年がリセットになるのか。

- グローバルでエコな生活のために、安全・安心な投資、注意するのは「ヒンデンブルグオーメン」とVIX(恐怖)、SKEW (ブラックスワン)